Wertströme beantworten die Frage, welche Schritte, Aktivitäten, Menschen, Skills, Schnittstellen und IT-Systemen in Unternehmen notwendig sind, um für Kunden gute Produkte und den damit verbundenen Service bereitzustellen und zu optimieren.

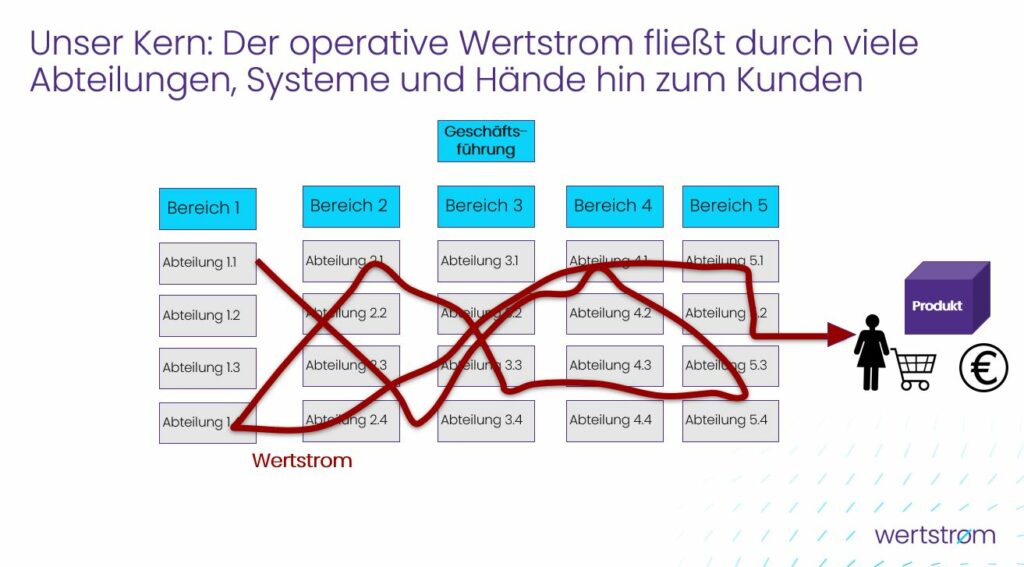

Wertströme laufen durch viele Abteilungen, viele Hände und viele Systeme und sind Front-to-End zu betrachten, immer auf den Kunden ausgerichtet.

Fakt ist, mit Wertströmen verdienen Banken und alle anderen Unternehmen ihr Geld.

Wertströme liefern direkten Wert an Kunden.

Tatsächlich hat jedes Unternehmen hat Wertströme, diese sind oft nicht für alle Beteiligten klar und transparent. Transparente Wertströme sind die Basis für Optimierungen in alle Richtungen sowie oft Grundlage für eine kundenzentrierte Digitalisierung.

Wertströme können aus zwei zentralen Perspektiven betrachtet werden:

a) der operative Wertstrom mit dem Fokus auf heute und

b) der Entwicklungs-Wertstrom mit dem Fokus auf morgen.

–> In diesem Artikel beschäftigen wir uns weiter mit dem operativen Wertstrom, der die produktbezogene Wertschöpfung einer Bank ab, die direkten Wert an den Kunden liefert.

Zentrale Frage: Was müssen wir als Bank tun, um dem Kunden gute Finanzdienstleistungen und den dazugehörigen Service bereit zu stellen? Heute.

Typische Beispiel für Privatkunden sind: Kredit/ Wertpapiere/ Baufinanzierung/ Girokonto/ Sparprodukte

Typische Beispiele für Firmenkunden sind Finanzierungen/ Auslandszahlungsverkehr/ Kapitalmarktgeschäft/ Geschäftsgirokonten

Warum ist gerade in Banken und Versicherung eine Front-to-End-Betrachtung so elementar? Und dann noch auf den Kunden ausgerichtet?

Banken und Versicherungen sind bekannterweise Meister der Prozessoptimierung. Das machen sie schon seit Jahrzehnten. Es ging immer um Skalierung, Effizienz und Kostensparen. Diese ist jedoch in vielen der Fälle nach innen gerichtet und betrifft die eigenen internen Arbeitsabläufe pro Einzelabteilung. Jede Abteilung schaut auf seine eigenen Prozesse und passt diese regelmäßig an. Je weiter weg die Abteilung vom Kunden ist (und das sind sehr viele), geht der Kundenbezug verloren und es existiert kein kundenzentriertes Denken.

Mit der kundenzentrierten Front-to-End-Betrachtung stellen wir eine ganzheitliche Sicht her. Dazu müssen wir wissen, welche Schritte, Aktivitäten, Menschen, Schnittstellen und IT-Systeme durchlaufen werden, um tatsächlich Wert für Kunden zu schaffen. Hierfür benötigen wir Vertreter aus jeder fachlichen und prozessualen Dimension. Die Wertströme fließen sprichwörtlich durch das Unternehmen zum Kunden.

Selbstverständlich, weil elementar, beachten wir auch die notwendige Regulatorik im Bankgeschäft.

Stellen wir z.B. 10 Vertretern aus der gleichen Bank die Frage: „Wie sieht dein produktbezogener Wertstrom aus?“ erhalten wir mindestens 15 verschiedene Antworten. Oft entstehen wahre Aha-Momente, wenn sich Abteilungsvertreter zum ersten Mal ganzheitlich ihre operativen Wertströme anschauen.

Oft kommen Reaktionen wie

Kommt Ihnen das bekannt vor? Sehen Sie das Potential hinter der kundenzentrierten Front-To-End-Betrachtung?

Wir empfehlen übrigens, die Wertstrom-Identifikation über das Top-Management zu initiieren. Wir benötigen viele Abteilungs-Vertreter dafür, um die Ganzheitlichkeit herzustellen. Je höher das Thema aufgehangen ist, je höher sind die Folge-Effekte zu beziffern.

In einer Bank gibt es viele Wertströme, denn es gibt auch viele Produkte. Für Privatkunden sind es z.B. Kredite, Wertpapiere, Girokonten, Sparprodukte, Baufinanzierungen. Im Geschäftskundenbereich sind es Geschäftskundenkredite, Auslandsgeschäft, Währungsmanagement und noch vieles mehr.

Wir empfehlen, zunächst mit dem Wertstrom zu starten, mit dem Sie das meiste Geld verdienen. Stellen Sie sich vor, Sie könnten durch bessere Zusammenarbeit, schlankere Entscheidungswege, bessere Kommunikation noch effizienter zu werden und so noch mehr Geld, Provisionen, Umsatz zu verdienen.

Üblicherweise gibt es aktuell einen konkreten Schmerzpunkt in der Organisation oder den Prozessen, den es mit Hilfe des Wertström-Thinkings zu verbessern gilt. Oder Sie möchten neue Systeme einführen, Sie möchten bessere bereichsübergreifende Zusammenarbeit erreichen, Sie haben große Herausforderungen im operativen Tagesgeschäft, oder Sie möchten mehr Kundenzentrierung erreichen.

In einem großen Workshop mit allen Wertstrom-Vertretern beschreiben wir alle Aktivitäten, Schritte, Kommunikations- und Entscheidungswege sowie IT-Systeme und manuelle Prozesse, um ein vollständiges Bild über Ihren wichtigsten produktbezogenen Wertstrom herzustellen. Danach folgen die anderen Wertströme.

Nach der Aufnahme des wichtigsten Wertstroms in der Bank gehen wir zügig in die gemeinsame Analyse über. Die beteiligten Mitarbeitenden werden Ihnen sehr schnell sagen können, wo es Verbesserungs-bedarf gibt.

Prüfen Sie auch, an welchen Stellen Ihre aktuelle Organisationsstruktur hinderlich im Sinne des Wertstroms ist. Überlegen Sie, ob Sie Schritte weglassen können. Prüfen Sie, ob Schritte doppelt oder dreifach gemacht werden.

Einige zentrale Fragestellungen sind:

Denken Sie daran: Alle Banken verdienen mit ihren Wertströmen ihr Geld.

In der Analysephase werden die Optimierungspunkte sehr schnell deutlich. Der große Vorteil ist, dass alle Beteiligten aus den unterschiedlichen Bereichen zusammen in einem (physischen) Raum sind, ihre Perspektiven und ihre Erfahrungen einbringen und dadurch zügig zu gemeinsamen Lösungen kommen. Es gibt – vielleicht erstmals – ein einheitliches Verständnis und eine große Transparenz über die auf den Kunden ausgerichtete Front-to-End-Darstellung.

In der Analysephase entstehen eine Vielzahl von Optimierungsvorschlägen. Diese gilt es an zentraler Stelle zu dokumentieren, zu clustern und vor allem zu priorisieren. Denn es lassen sich oft nicht alle Vorschläge gleichzeitig umsetzen.

Erstellen Sie ein (agiles) Backlog mit Optimierungsmaßnahmen und priorisieren Sie es. Setzen Sie die Optimierungen nach und nach um – nicht gleichzeitig. Denken Sie bei der Priorisierung immer wieder im Sinne des Kundens und starten Sie mit den Optimierungen, die den größten positiven Einfluss darauf haben. Nutzen Sie bei Bedarf agile Metriken und überprüfen Sie regelmäßig den gewünschten Erfolg bzw. den Outcome.

Wir machen das beruflich und können das:

Kontaktieren Sie uns gerne per Mail oder Linkedin für ein individuelle Beratung.

Ihre

Reinhild Steins von der Wertstroem GmbH in Düsseldorf